| None of the Above ( @ 2020-02-15 22:52:00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sabats uz mūžu

![[info]](http://klab.lv/img/userinfo.gif) dienasgramata nesen minēja, ka atzīmē savdabīgu gadadienu—"gads bez darba". Kā var noprast, tas patiesībā nebija gluži brīvprātīgi, tāpēc novēlu pavisam drīz atrast piemērotu nākamo darba vietu! Par to pašu runājot—vērtīgi atzīmēt, ka daudziem "gads bez darba" drīzāk skan kā nerealizēts sapnis. Izplatīta sapņa versija skan ambiciozāk: "labi būtu, ja vairs nekad nebūtu jāstrādā!". Tādai domai (izteiktai skaļi vai tikai pie sevis), bieži sekos atcirtiens: "beidz sapņot!". To arī iztirzāsim šajā ierakstā.

dienasgramata nesen minēja, ka atzīmē savdabīgu gadadienu—"gads bez darba". Kā var noprast, tas patiesībā nebija gluži brīvprātīgi, tāpēc novēlu pavisam drīz atrast piemērotu nākamo darba vietu! Par to pašu runājot—vērtīgi atzīmēt, ka daudziem "gads bez darba" drīzāk skan kā nerealizēts sapnis. Izplatīta sapņa versija skan ambiciozāk: "labi būtu, ja vairs nekad nebūtu jāstrādā!". Tādai domai (izteiktai skaļi vai tikai pie sevis), bieži sekos atcirtiens: "beidz sapņot!". To arī iztirzāsim šajā ierakstā.

Sapni var pārvērst par sasniedzamu—un galvenais—izmērāmu mērķi. Pieteiks ar pamatskolas aritmētiku. Skolā pratām risināt teksta uzdevumus, bet sapņu kalibrēšanai to izmantojam reti. Tam nav īsta attaisnojuma, tāpēc sāksim ar atbildi uz vienkāršu jautājumu: "Cik gadus varu atļauties nestrādāt?".

Pavisam vienkārši—saskaitot brīvos naudas līdzekļus, aptuveni prognozējot gada ienākumus no vērtspapīriem, nekustamo īpašumu izīrēšanas, autortiesību vai patentu atlīdzībām, dārgmetāla krājumu realizēšanas u.c., iegūstam skaitli, kas atbilst mūsu neto vērtībai (net worth). Viss mūsu saskaitītais atbilst pasīvo ienākumu kategorijai—tas nav maizes darbs, kur samaksa ir par nostrādāto laiku. Visu uzkrāto vērtību spēsim tirgū iemainīt, tā nodrošinot pamatvajadzības iztikai (īre, nodokļi, pārtika utml.). Formula ir vienkārša:

Neto vērtība ÷ Ikgadējā pamatvajadzību izmaksu summa = No algota darba brīvais laiks

Lai tas nebūtu tik abstrakti, iedomāsimies Ilzi, kura apzinīgi strādā par programmētāju. Vidējā nozares alga, pēc dažām aplēsēm, 2019. gadā Latvijā pārsniedz €2,000 mēnesī. Nedaudz vienkāršojot, pieņemsim, ka Ilzes darba stāžs ir 10 gadi, bet atalgojums—€30,000 neto, jeb €2,500 mēnesī. Par spīti salīdzinoši lielajai algai, Ilze turpina dzīvot kā studente—gadā tērējot vien €10,000. Tātad, katru gadu Ilze spēj iekrāt €20,000.

Ar 10 gadu stāžu, Ilzes iekrājumu summa būtu €20,000 × 10 = €200,000. Faktiski, ieguldījumu vērtība būtu augstāka, bet mēs neskaitīsim kapitāla pieaugumu, lai lieki nesarežģītu rēķinus. Tomēr godīgi arī pieņemt, ka karjeras sākumā atalgojums ir mazāks. Pieņemsim, ka tāpēc tīrie iekrājumi ir tikai €150,000. Cik ilgs var būt Ilzes bezalgas atvaļinājums? Izmantojot iepriekš minēto formulu: €150,000 (ietaupījumi) ÷ €10,000 (izdevumi) = 15 gadi. No vieniem pašiem ietaupījumiem vien, Ilze var iztikt 15 gadus. Pie nosacījuma, ka Ilze naudu ir ieguldījusi aktīvos, kas vidēji ienes 7% gadā (un tas ir visai konservatīvs pieņēmums) cauri visām lielajām depresijām, recesijām, tirgus bumiem un burbuļiem. Neieguldītu naudu lēnām apēdīs inflācija.

Izmantojot citu formulu, uzzināsim krātspēju:

Uzkrājumi gadā ÷ Ienākumi = Krātspējas procents.

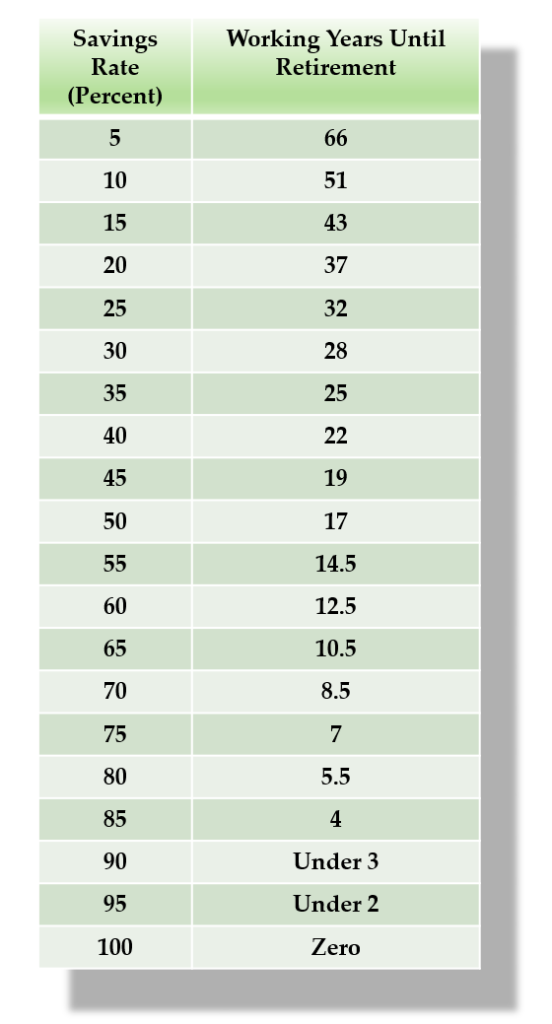

Attiecinot to uz Ilzes piemēru: (€20,000 ÷ €30,000) × 100 ≈ 66%. Citiem vārdiem, Ilze spēj neiztērēt 66% no ienākumiem. Zinot krātspēju, varam noteikt, cik ilgi jāturpina strādāt algotu darbu. Kad sakrātā un ieguldītā summa spēs nodrošināt pamatvajadzības, algotu darbu var arī neturpināt.

Ilzes gadījumā, pateicoties augstajam krātspējas procentam, šis stāvoklis būs sasniegts pēc nedaudz vairāk kā 14 gadu darba. Tātad, var teikt, ka pateicoties savai apzinībai, neatlaidībai un krātspējai, Ilze varēs labprātīgi pārtraukt darba attiecības uz mūžu jau pēc apmēram 4,4 gadiem.

Pieņemot, ka Ilze darba gaitas sāka 23 gadu vecumā, finansiālu neatkarību viņa sasniegs ≈ 36 gadu vecumā. Trīsdesmit gadus agrāk kā ierasts, ar kopējo darba stāžu, kas tikai nedaudz pārsniedz 14 gadus—no sākuma līdz beigām. Protams, jābūt drošiem, ka izdevumu ailīte paliks stabila—labāk būtu iekrāt arī rezervei un nebaltai dienai, tomēr kopumā aritmētika nemelo:

Finansiālās neatkarības formulu var izteikt un vienkāršot arī šādi:

Ikgadējā pamatvajadzību izmaksu summa × 25 = Nepieciešamais ieguldījumu apjoms

Skaitlis 25 ir konstante, kas atvasināta no t.s. "4% likuma". Turpinot izmantot Ilzes piemēru: €10,000 (gada izmaksas) × 25 = €250,000 (nepieciešamā ieguldījumu summa). Citiem vārdiem, Ilzes maģiskais finansiālās neatkarības skaitlis jeb "the position of Fuck You" ir vienāds ar €250,000. Tās ir tīrās izmaksas, bet jāpieskaita arī kapitāla pieauguma nodokli, kas šobrīd ir 20%. Ir paredzēti arī zināmi atvieglojumi, bet šis ieraksts nav par nodokļu optimizāciju—vienkāršības labad pieņemsim, ka tas padārdzina izmaksas un Ilzei pavisam jāsakrāj tieši €300,000. Iztrūkst vien puse no nepieciešamās summas, jo €150,000 Ilzei jau ir ķešā. Tas faktiski neizmaina Ilzes laika skalu—līdz neatkarībai paliek aptuveni 4,4 gadi:

Šādi var rēķināt arī no otras puses—cik dienas, mēnēšus vai gadus no atalgota darba stāža var nogriezt, ja proporcionāli samazina izdevumus. Katrs vienmēr ir izvēles priekšā—cik un ko atļauties patērēt—samērojot to ar savu vēlmi turpināt strādāt algotu darbu. No otras monētas puses iespējams arī rēķināt kā plānotais algas pieaugums samazinās nepieciešamo laika sprīdi līdz finansiālajai neatkarībai. Nosacītais mērķis ir sasniegts, kad dzīves izdevumi ir pilnībā nosegti ar ienākumiem no ieguldījumiem. Ilustrācijai par izmaksām:

Anglosakšu valstīs, ņemot šādu aritmētiku par pamatu, izveidojusies kustība, kuru dēvē par "FIRE (Financial Independence, Retire Early)" — Finansiāla Neatkarība, Priekšlaicīga Pensija. Šādas atziņas, protams, sastopamas jau krietni agrāk, vairākos atveidos. Arī šoreiz igauņi ir aizsteigušies priekšā—viņu grupā ar nosaukumu "finansiāli svabadi" šobrīd ir vairāk kā 23 tūkstoši dalībnieku, kas ir visai iespaidīgs rādītājs. Cik man zināms, tā ir lielākā per capita grupa Eiropā.

Sapni var pārvērst par sasniedzamu—un galvenais—izmērāmu mērķi. Pieteiks ar pamatskolas aritmētiku. Skolā pratām risināt teksta uzdevumus, bet sapņu kalibrēšanai to izmantojam reti. Tam nav īsta attaisnojuma, tāpēc sāksim ar atbildi uz vienkāršu jautājumu: "Cik gadus varu atļauties nestrādāt?".

Pavisam vienkārši—saskaitot brīvos naudas līdzekļus, aptuveni prognozējot gada ienākumus no vērtspapīriem, nekustamo īpašumu izīrēšanas, autortiesību vai patentu atlīdzībām, dārgmetāla krājumu realizēšanas u.c., iegūstam skaitli, kas atbilst mūsu neto vērtībai (net worth). Viss mūsu saskaitītais atbilst pasīvo ienākumu kategorijai—tas nav maizes darbs, kur samaksa ir par nostrādāto laiku. Visu uzkrāto vērtību spēsim tirgū iemainīt, tā nodrošinot pamatvajadzības iztikai (īre, nodokļi, pārtika utml.). Formula ir vienkārša:

Neto vērtība ÷ Ikgadējā pamatvajadzību izmaksu summa = No algota darba brīvais laiks

Lai tas nebūtu tik abstrakti, iedomāsimies Ilzi, kura apzinīgi strādā par programmētāju. Vidējā nozares alga, pēc dažām aplēsēm, 2019. gadā Latvijā pārsniedz €2,000 mēnesī. Nedaudz vienkāršojot, pieņemsim, ka Ilzes darba stāžs ir 10 gadi, bet atalgojums—€30,000 neto, jeb €2,500 mēnesī. Par spīti salīdzinoši lielajai algai, Ilze turpina dzīvot kā studente—gadā tērējot vien €10,000. Tātad, katru gadu Ilze spēj iekrāt €20,000.

Ar 10 gadu stāžu, Ilzes iekrājumu summa būtu €20,000 × 10 = €200,000. Faktiski, ieguldījumu vērtība būtu augstāka, bet mēs neskaitīsim kapitāla pieaugumu, lai lieki nesarežģītu rēķinus. Tomēr godīgi arī pieņemt, ka karjeras sākumā atalgojums ir mazāks. Pieņemsim, ka tāpēc tīrie iekrājumi ir tikai €150,000. Cik ilgs var būt Ilzes bezalgas atvaļinājums? Izmantojot iepriekš minēto formulu: €150,000 (ietaupījumi) ÷ €10,000 (izdevumi) = 15 gadi. No vieniem pašiem ietaupījumiem vien, Ilze var iztikt 15 gadus. Pie nosacījuma, ka Ilze naudu ir ieguldījusi aktīvos, kas vidēji ienes 7% gadā (un tas ir visai konservatīvs pieņēmums) cauri visām lielajām depresijām, recesijām, tirgus bumiem un burbuļiem. Neieguldītu naudu lēnām apēdīs inflācija.

Izmantojot citu formulu, uzzināsim krātspēju:

Uzkrājumi gadā ÷ Ienākumi = Krātspējas procents.

Attiecinot to uz Ilzes piemēru: (€20,000 ÷ €30,000) × 100 ≈ 66%. Citiem vārdiem, Ilze spēj neiztērēt 66% no ienākumiem. Zinot krātspēju, varam noteikt, cik ilgi jāturpina strādāt algotu darbu. Kad sakrātā un ieguldītā summa spēs nodrošināt pamatvajadzības, algotu darbu var arī neturpināt.

Ilzes gadījumā, pateicoties augstajam krātspējas procentam, šis stāvoklis būs sasniegts pēc nedaudz vairāk kā 14 gadu darba. Tātad, var teikt, ka pateicoties savai apzinībai, neatlaidībai un krātspējai, Ilze varēs labprātīgi pārtraukt darba attiecības uz mūžu jau pēc apmēram 4,4 gadiem.

Pieņemot, ka Ilze darba gaitas sāka 23 gadu vecumā, finansiālu neatkarību viņa sasniegs ≈ 36 gadu vecumā. Trīsdesmit gadus agrāk kā ierasts, ar kopējo darba stāžu, kas tikai nedaudz pārsniedz 14 gadus—no sākuma līdz beigām. Protams, jābūt drošiem, ka izdevumu ailīte paliks stabila—labāk būtu iekrāt arī rezervei un nebaltai dienai, tomēr kopumā aritmētika nemelo:

Finansiālās neatkarības formulu var izteikt un vienkāršot arī šādi:

Ikgadējā pamatvajadzību izmaksu summa × 25 = Nepieciešamais ieguldījumu apjoms

Skaitlis 25 ir konstante, kas atvasināta no t.s. "4% likuma". Turpinot izmantot Ilzes piemēru: €10,000 (gada izmaksas) × 25 = €250,000 (nepieciešamā ieguldījumu summa). Citiem vārdiem, Ilzes maģiskais finansiālās neatkarības skaitlis jeb "the position of Fuck You" ir vienāds ar €250,000. Tās ir tīrās izmaksas, bet jāpieskaita arī kapitāla pieauguma nodokli, kas šobrīd ir 20%. Ir paredzēti arī zināmi atvieglojumi, bet šis ieraksts nav par nodokļu optimizāciju—vienkāršības labad pieņemsim, ka tas padārdzina izmaksas un Ilzei pavisam jāsakrāj tieši €300,000. Iztrūkst vien puse no nepieciešamās summas, jo €150,000 Ilzei jau ir ķešā. Tas faktiski neizmaina Ilzes laika skalu—līdz neatkarībai paliek aptuveni 4,4 gadi:

Šādi var rēķināt arī no otras puses—cik dienas, mēnēšus vai gadus no atalgota darba stāža var nogriezt, ja proporcionāli samazina izdevumus. Katrs vienmēr ir izvēles priekšā—cik un ko atļauties patērēt—samērojot to ar savu vēlmi turpināt strādāt algotu darbu. No otras monētas puses iespējams arī rēķināt kā plānotais algas pieaugums samazinās nepieciešamo laika sprīdi līdz finansiālajai neatkarībai. Nosacītais mērķis ir sasniegts, kad dzīves izdevumi ir pilnībā nosegti ar ienākumiem no ieguldījumiem. Ilustrācijai par izmaksām:

Anglosakšu valstīs, ņemot šādu aritmētiku par pamatu, izveidojusies kustība, kuru dēvē par "FIRE (Financial Independence, Retire Early)" — Finansiāla Neatkarība, Priekšlaicīga Pensija. Šādas atziņas, protams, sastopamas jau krietni agrāk, vairākos atveidos. Arī šoreiz igauņi ir aizsteigušies priekšā—viņu grupā ar nosaukumu "finansiāli svabadi" šobrīd ir vairāk kā 23 tūkstoši dalībnieku, kas ir visai iespaidīgs rādītājs. Cik man zināms, tā ir lielākā per capita grupa Eiropā.