Ekonomikas ABC

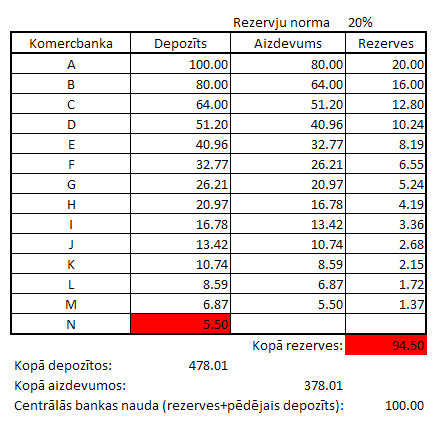

Pēdējā laikā, sakarā ar plašu tautas masu interesi par ekonomikas jautājumiem, ir lasīts diezgan daudz visādu muļķību (sliktākajā gadījumā) vai godīgas neizpratnes (drusku labākā gadījumā), tāpēc pastāstīšu par naudas reizinātāju, sauktu arī par banku reizinātāju, vai naudas multiplikatoru. Apskatīsimies, kas notiek, ja Centrālā banka emitē 100 naudiņas, kuras nonāk komercbankā, kura šo naudiņu laiž apgrozībā. Piemēra pēc ir pieņemts, ka obligāto rezervju norma ir 20%, kas nozīmē, ka no 100 depozītu (ar depozītiem te tiek saprasti visi noguldījumi) naudiņām banka aizdevumos drīkst izsniegt 80 naudiņas, bet 20 naudiņas ir jānoliek rezervēs gadījumiem, kad depozīti ir jāatdod. Tiek pieņemts, ka aizdevumos izsniegtā naudiņa apkalpo darījumu un visa nonāk nākošās bankas depozītā, un nākošā banka no depozīta 80 naudiņām, ievērojot obligāto rezervju normu 20%, aizdevumos drīkst izsniegt 64 naudiņas. Un process turpinās, un izskatās apmēram šādi:

Principā šis process varētu turpināties, bet vienkāršībai uzskatīsim, ka pēdējās 5.5 naudiņas paliek depozītā un tālāk netiek aizdotas.

Kā redzams, no sākotnējām 100 naudiņām komercbankas ir aizdevušas 378.01 naudiņas, kuras pašas ir radījušas. Komercbanku depozītos atrodas 478.01 naudiņas - summa no pašu radītās naudiņas un centrālās bankas 100 naudiņām. Centrālās bankas radītā naudiņa arī ir saskatāma = visu rezervju summa + pēdējais, aizdevumos neizsniegtais depozīts.

Ja procesu paturpinātu līdz bezgalībai (līdz pēdējai, vissīkākajai naudas vienībai, kura tiktu aizdota), depozītos uzkrātos 500 naudiņas. Te mēs nonākam pie naudas reizinātāja, kurš ir:

m=1/R, kur R ir rezervju norma

Mūsu apskatītajā piemērā, kur rezervju norma ir 0.2, naudas reizinātājs ir 5.

Obligāto rezervju norma ir viens no galvenajiem instrumentiem, ar kuriem centrālā banka regulē apgrozībā esošo naudas daudzumu. Samazināsim rezervju normu, un naudas daudzums apgrozībā pieaugs. Palielināsim rezervju normu - naudas daudzums apgrozībā samazināsies.

Šobrīd, lai palielinātu naudas daudzumu apgrozībā, valstu centrālās bankas rezervju normas samazina. Piemēram, Latvijas Bankas noteiktās obligāto rezervju normas komercbankām ir 3-5% atkarībā no darījumiem.

Teorētiskajā modelī bija pieņemts, ka visa aizdevumos izsniegtā nauda tūlīt atgriežas bankās. Praksē tas tā nav, un daļa naudas paliek ārpus bankām. Piemēram - iedzīvotāju maciņos skaidrā naudā. Rezultātā naudas reizinātājs samazinās. Ja mazinās iedzīvotāju uzticība bankām, un iedzīvotāji izņem savu naudu no tām un sāk glabāt mājās, naudas reizinātājs var krist ļoti spēcīgi. Ļoti spēcīgi naudas reizinātājs var krist, ja bankas neizsniedz aizdevumus, bet pietur naudu. Izskatās, ka šobrīd ir tieši šāda situācija visā pasaulē, un nupat lasīju, ka ASV naudas reizinātājs ir nokritis zem 1 (The Disappearing Money Multiplier). Tādēļ rodas šaubas, vai milzīgās summas, kas tiks iepludinātas ekonomikas stimulēšanai, dos kādu pozitīvu efektu tautsaimniecībai.

Vēl intuitīvi šķiet, ka valsts ekonomikai labumu dotu pat dārgāki pašmāju preču vai pakalpojumu pirkumi, jo tad nauda turpinātu cirkulēt pašu ekonomikā, jo importa gadījumā cikls turpinātos pārdevēja bankās. Bet šeit valsts kopējais ekonomiskais labums nonāk pretrunā ar individuālajām ekonomiskajām interesēm, kas meklē lētāko pirkumu.

Tāpat arī šķiet, ka pie lieliem reizinātājiem, kādi bija neseno burbuļu laikā, pat nelielas daļas depozītu vai noguldījumu izņemšana no aprites samazina naudas daudzumu apritē ar to pašu reizinātāju, un ātri noved pie tādām sekām, kādas ir šobrīd. Tādēļ individuālais lēmums glabāt naudu mājās ļoti spēcīgi sit pa valsts ekonomiku kopumā, bet tur nekas nemainīsies, kamēr nebūs atjaunota iedzīvotāju uzticība banku sistēmai.

Un vispār - ekonomiskie procesi ir cieši saistīti ar masu psiholoģiju.